請求書受領のフローを解説!受領後の消込作業や保存、管理方法も!

請求書は取引を交わした際に必ず発行されるものです。代金の請求や支払いに関わる大切な書類なので、請求書を受け取った後は適切に処理して保管しなければなりません。

この記事では、請求書の受領に関する基礎知識や受領後の消し込み作業、管理方法などについて解説します。

【無料EBOOK】 請求管理サービス7社を徹底比較!導入する際のポイントなども解説

請求書の受領に関する基礎知識

ここでは、請求書の受領に関する基礎知識として、受領する方法と受領するタイミングについて解説します。

受領する方法

請求書は、紙に印刷されたものを郵送で受け取るか、PDFファイル形式に変換してメールに添付されたものを受け取るのが一般的な受領方法です。なお、請求処理自動化サービスを開発・運営している株式会社Deepworkが2020年に実施した調査によると、受け取る請求書のうち紙で送ってくる会社は7割以上と答えたのが91.2%となっています。これからも分かるように請求書の電子化はまだ浸透しておらず、多くの場合、紙ベースでやり取りされているのが現状です。

また、請求書を受け取ったら、その旨を相手先に連絡するのがマナーです。郵送で請求書を受け取った場合は相手が発送した日とタイムラグがあるので、請求書を受け取った日と、請求内容や支払期日を確認した旨を伝えると親切でしょう。初めて取引を交わす相手なら、早めに連絡すると相手先が安心できます。

受領するタイミング

請求書の受領タイミング、すなわち取引先に請求書を発行してもらうタイミングは入金処理を行う都合上、重要な情報の1つです。受領のタイミングは、納品と同時に受け取るか、もしくは納品した後となるのが一般的です。

また、請求書の発行日は自社の締め日に合わせてもらうのが一般的ですが、請求書を作成した日と発行した日は異なります。大抵の場合は資金繰りの都合から、締め日も支払日も月末に設定していることが多く、当月末締め・翌月末払いのように決められているのが大半です。

例えば5月20日に納品された商品に対して6月5日に請求書を受領した場合、支払サイトが月末締めに設定されているなら、請求書の発行日は5月31日に設定されています。

受領後の消込作業について

請求書を受け取ったら消し込み作業を行う必要があります。以下に消し込み作業の定義、課題、課題を解決する対策について解説します。

消込作業とは

消し込み作業とは、売掛金や未回収金として管理されていた債権の請求額を、実際に入金が確認でき次第、請求額と入金額が合っているか照合して消していく作業を言います。基本的には請求書に記載されている請求金額と入金先の銀行の通帳を照合し、入金額が相違ないかを確認します。売掛金と入金金額のズレや支払いの遅延などが把握できるうえに、問題がある場合は取引先に対して確認・督促を行う基になる作業です。

代金が入金された時に行う消し込みを入金消し込み、反対に代金を支払った時に行う消し込みは支払い消し込みと言い、作業としては債権や債務の残高がゼロになれば完了です。

消込作業の課題

消し込み作業を正確に行わないと、すでに入金されているのに二重請求をしてしまったり、商品やサービスを納入したのに未回収のまま放置してしまったりするリスクが発生します。二重請求は一度位なら謝って取り繕うこともできるかもしれませんが、二度三度と続くようでは信用問題に発展しかねません。そして、代金の未回収は資金繰りが行き詰まる要因となります。

しかしながら、消し込み作業は目視と手作業で行われることが多く、消し込みの忘れや入力ミスで未回収の売掛金を消し込むといった人的ミスが常につきまとう業務です。また、正確性と迅速性を求められる業務なので、消し込み作業に慣れたベテラン社員に頼りがちになるという属人化が起きやすい業務でもあります。こうなると内容を把握しているのが一部のベテラン社員だけになり、その社員に業務が集中して負担が偏り、替えが効かないという状況に陥ってしまいます。

課題を解決する対策

上記のような課題を解決する対策として考えられるのが、システムを導入して自動化することです。消し込み作業そのものは請求金額と入金金額を照合して帳簿に反映していくという、言わば単純作業です。しかしながら、振込人の名義確認、金額の正誤の確認、未入金があった場合の繰越請求と督促など、確認しなければいけない項目は非常に多く、人的ミスが入り込む余地が大きい作業です。

一方、システムを導入して照合、入力、消し込みを自動化させれば人的ミスの低減が見込めます。他にも、消費税や振込手数料の計算などもシステムなら間違いなく処理できます。また、件数が多くなっても短時間で正確に処理できるため、業務の効率化が可能です。さらに、システムによっては請求書発行や代金回収など前後の工程まで自動化できます。

受領した請求書の管理について

受領した請求書の管理について、その管理方法と保存期間について以下に解説します。

状況別に管理する

請求書の管理方法はいくつか考えられます。

1つ目は、支払い済みかそうでないかで分ける方法です。支払い済みの請求書と未払いの請求書を分けて保管すれば、支払いの状況が一目で分かる点がメリットです。未払いの請求書は請求金額と請求内容が間違いないかを確認し、問題がなければ支払期日までに支払いを済ませます。支払いを済ませた請求書には支払い済みなどのスタンプを押し、入金日を記入し、振込証書を一緒にファイリングしておけば後で確認する際に便利です。

2つ目は、月ごとに分類する方法です。請求書の支払期日や受け取った順にひと月ごとにまとめてファイリングします。月単位での取引内容を時系列に見ることができるので、請求の流れが分かりやすい点がメリットです。ただし、請求書の数が増えると探しづらくなるため、取引先の数が10社か15社程度の場合に適しています。

3つ目は、取引先ごとに分類する方法です。この方法では取引先ごとに状況を確認することが容易となるため、トラブルが起こった際に実情を迅速に確認できるのがメリットです。デメリットとしては、時系列で取引を確認するのが難しいことと、取引先が多くなると保管場所を取ることです。

保存期間はどのくらいなのか

請求書は契約書や領収書、それに納品書などと並ぶ証憑書類とされており、法律によって一定期間保存することが義務付けられています。取引が多くなると発生する量も多くなる書類ですが、会社で勝手に判断して破棄することはできません。保存期間は法人と個人事業主で異なります。

法人の場合、請求書の保存期間は7年間です。平成16年の法改正前は大法人と中小法人という分け方をされていて、会社の規模によって5年ないし7年とされていました。しかし、現在は会社の規模を問わずに一律7年間に統一されています。

個人事業主の場合、複式簿記で帳簿をつける青色申告か簡易帳簿の白色申告かの違いを問わず、請求書の保存期間は5年間です。平成26年以前は、事業所得が300万円以下の白色申告の個人事業主は帳簿・書類の保存は免除されていましたが、現在は保存が義務付けられています。なお、個人事業主の場合でも帳簿は7年間の保存が義務付けられているので、請求書も合わせて7年間保存するのがおすすめです。

電子請求書を受領した場合の保存について

近年は、請求書を電子化してやり取りするケースも増えてきました。ここでは、電子請求書を受領した場合の保存について解説します。

電子データの保存要件を満たす

請求書は、保存要件を満たせば電子データによる保存が可能です。求められている要件は税務署長の承認、真実性の確保、可視性の確保の3つです。

・税務署長の承認

書類を紙による保管を電子データでの保管に変更しようとする際、変更開始日の3ヶ月前までに申請書を提出して税務署長の許可を得なければなりません。原則として課税期間の途中から適用することはできず、また文書の書類ごとに承認を得る必要があります。

・真実性の確保

改ざん防止がなされていることと、電子データの表示が所定の表示能力仕様であることの2つが求められる要件です。電子データは改ざんの余地がある懸念から、電子署名や作成日を証明するタイムスタンプを施すことが求められます。

・可視性の確保

スキャナーを使って取り込んだ電子データの場合200dpi以上の解像度であることと、RGB256階調以上のカラー画像であることが求められます。

電子帳簿保存法の要件を満たす

電子帳簿保存法とは1998年に成立した法律で、国税関係の帳簿類や決算関係書類、それに証憑類の一部または全部を一定の要件の下、電子データで保存することを認めた法律です。従来は、取引に用いられた書類は紙媒体での一定期間の保存が義務付けられており、例えば会計帳簿は10年、領収書や請求書は7年もしくは9年の保存が必要でした。この規則を守るために、電子データの書類をわざわざ印刷して保存する企業もありました。

電子帳簿保存法はこのような手間とコストを削減し、経理業務を効率化することなどを目的として制定されたものです。導入当初は適用要件の多さからあまり普及しませんでしたが、何度かの法改正を経て適用要件が緩和されたことで昨今は普及が進んでいます。

電子帳簿保存法では、電磁記録(サーバーやCD、DVDなど)、COM(電子計算機出力マイクロフィルム)、スキャナーによる取り込みの3種類の保存方法が認められています。3つ目のスキャナーについては、その後の法改正でスマートフォンやデジカメによる撮影データも認められようになりました。

請求書の効率的な管理は請求管理システムがおすすめ

請求書を効率的に管理するには、請求管理システムの導入がおすすめです。ここからは、請求管理システムの特徴と導入する際に比較すべきポイントについて解説します。

請求管理システムの特徴

請求管理システムとは、請求書や見積書の作成・送付に関わる手間を低減し、経理業務の効率化を図るためのシステムです。請求書を手作業で発行しようとなると、作成から始まって印刷、封筒への封入、郵送の手配など少なくない手間がかかり、人的ミスの発生はつきものです。請求管理システムならそのような心配をする必要はなく、請求データを読み込ませるだけで請求書の作成が完了します。

手作業による転記の必要がないので、見積書や納品書から正確かつ迅速にデータを取り込むことが可能です。他にも請求状況のステータス管理やアラートメールの自動送信が可能になり、さらにクラウド型の請求管理システムなら場所と時間を問わない請求業務が可能になります。

導入する際に比較するポイント

請求管理システムを導入する際に比較すべきポイントとして、ここでは代表的な2つのポイントを挙げます。

1つ目は、システムを利用して行おうとしている業務範囲とのマッチングです。請求管理システムは請求書発行のみならず、納品書発行や支払明細書発行、決算書の作成など、様々な機能を搭載しているものがあります。自社で必要としている機能を洗い出して、どこまでの機能が必要か見極めるようにしましょう。

2つ目は、他のシステムとの連携ができるかどうかです。データを連携させる方法としては2種類あります。1つは既存のシステムからデータをCSVファイル形式でエクスポートし、請求管理システムへインポートする方法で、もう1つはAPIで直接連携する方法です。請求書の発行部数がそれほど多くなければ前者を、請求書を頻繁に発行するのであれば後者を選ぶといいでしょう。

請求管理ロボを導入して請求書を効率的に管理しよう!

「月末や月初めには請求業務が集中して忙殺される」「取引先の件数が増えて請求漏れや未回収金が発生する」「請求業務にリソースが足りない」といった悩みをお持ちの経理担当の方は少なくないでしょう。これらの課題を抱えているなら、ぜひ請求管理ロボに請求業務をお任せください。請求管理ロボは毎月発生する請求書の発行と送付、入金消し込み、督促の煩雑さから経理担当の方を解放し、請求業務を最大で80%削減できるクラウドサービスです。

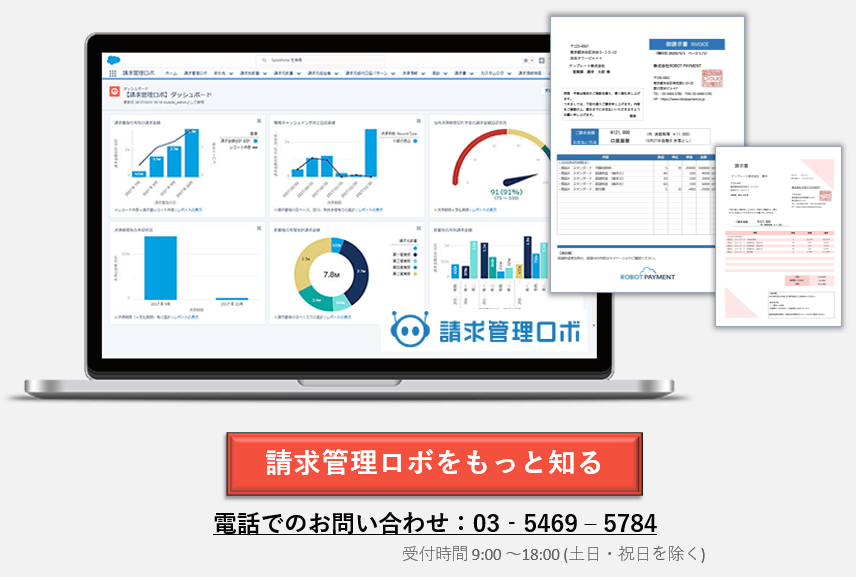

請求管理ロボは、電子化された請求書データをクラウド上に保存するため、インターネットに接続できる環境さえあれば場所と時間を問わずに請求業務を処理できます。

また、SFAやCRMなどの販売管理システムと連携すれば、簡単に請求データを取り込むことが可能です。発行した請求書は発行日、開封状況、入金ステータスなどを一覧で見ることができ、請求管理業務を大幅に効率化します。

まとめ

請求書の管理業務は1つずつ漏れやミスのないように確実に進めていかなければならず、取引件数が増えるとそれに比例して業務も煩雑なものになります。経理担当の方は、毎日多くの業務に追われて重い負担を感じながらこなしているのが現状ではないでしょうか。

しかし、請求管理システムを導入すれば、日々の業務は効率化され、経理担当の方の心理的な負担が大幅に軽減されます。

そして、請求業務の効率化ならぜひ請求管理ロボにお任せください。請求管理ロボならアナログな手法から脱却して生産性の高い請求管理体制の構築が可能です。