債権回収代行を外部に依頼するべきケースとは?依頼するメリットと回収の進め方を解説!

売掛金の未回収がかさんでしまうと、どれだけ事業で業績を上げていたとしても黒字倒産へ繋がるリスクが常に付きまといます。そうした未回収の売掛金などを「債務」と呼びますが、この債務を支払う義務を負っている債務者とのやりとりをすべて自社で行うことは、多大な時間・労力を要する大仕事です。

この記事では、債権回収代行を外部に依頼すべきケースやメリット、回収の進め方について解説します。

債権回収代行とは

「債権回収代行」というのは一般的な呼び名で、法律上の正式名称は「債権管理回収業」となっています。弁護士やそれ以外の業者などが委託・譲渡された「特定金銭債権」の回収や管理を行う事業を言い、弁護士以外の業者は通称「サービサー法」に基づいて認められたこの特定金銭債権しか取り扱うことができません。

以下が特定金銭債権の一例です。

・銀行などの金融機関・貸金業者が有する(有していた)貸付債権

・リース・クレジット債権

・特定目的会社(SPC)が流動化対象資産として有する金銭債権

・法的倒産手続き中の者が有する金銭債権

・保証会社・金融機関等が有する求償債権

・その他、政令指定で定める特定金銭債権

サービサー法とは

「サービサー法」は通称であり、正式名は「債権管理回収業に関する特別措置法」です。債権を管理・回収する専門会社である「民間サービサー」の創設について定められた法律で、不良債権処理などを促進するため、従来は弁護士にしか認められていなかった債権管理回収業を法務大臣による許可制としました。民間業者に対して債権管理回収業を解禁する一方で、反社会的勢力の参入を排除するための仕組みを講じながら許可業者に対して必要な規制・監督を行い、債権回収過程の適正の確保を目的としている法律です。

債権回収代行を業者へ依頼すべきケース

債権回収は自社でも行うことができますが、債権回収代行を行っている士業・専門の業者などへ依頼することも可能です。ここでは、こうした債権回収代行を専門業者へ依頼すべき2つのケースについて解説します。

自社で回収できる見込みがない場合

会社を運営していくためには、予定通りに売掛金回収ができていることが大前提となります。しかし、時には予定通りに回収ができないということもあるでしょう。遅延が生じた場合には速やかに、それぞれのケースに適した対応をすることが大切になります。

・取引先の支払い能力が認められない場合

回収に関して、取引先がたまたま今回に限って支払えない状況にあるのか、今後ずっと支払う余裕がないのかを確認する必要があります。取引先が現状は支払い能力がないに等しいと判断した場合には、債権回収代行業者へ依頼しましょう。債権の回収に掛かる手間や時間を削減しながら、確実に未回収分を資産化して回収することができます。

・取引先の悪意によって支払いがなされない場合

取引先の支払いへの対応が悪質である場合には、電話などで回収を促すだけでは債権の回収は非常に困難です。こうしたケースでは債権回収を専門に扱っている弁護士など、積極的に法的なアクションを起こすことが可能な業者へ債権回収代行を依頼しましょう。

自社に対しては悪質な応対をしてくる取引先であっても、法律を熟知している弁護士を相手に迂闊な真似はできないため、スムーズに対処できます。

債権回収のノウハウがない場合

自社での債権回収を行うメリットはなんと言っても、債権回収の費用を抑えられることでしょう。債権回収に掛かる費用は業者への委託だけではなく、債権回収のための調査費用・内容証明郵便・訴訟手続などの費用も必要です。そのため、未回収金が低額ならば自社で債権回収がなされる場合も多くなっています。

しかし、自社で債権回収を行うとなると、ノウハウがないために無駄な調査や手続きが重なり、必要以上に費用が掛かってしまうといったリスクも考えられます。

また、費用を抑えるために債権回収に失敗しては意味がありません。特にBtoBでの債権回収は債権金額が高額となる場合が多く、債権回収を失敗してしまえば連鎖倒産さえ起こり得ます。リスクヘッジとして自社で債権回収を行わず、専門の業者や弁護士などへ債権回収代行を依頼することも少なくはありません。

債権回収代行を依頼できる業者

債権回収代行を依頼できる業者には主に「債権回収会社(サービサー)」「ファクタリング会社」「債権回収専門の弁護士」の3つがあります。ここでは、それぞれの特徴などメリット・デメリットを交えて解説します。

債権回収会社

「債権回収会社(サービサー)」は、債権回収の代行を行う会社のことを指します。こうした債権回収会社へ依頼する際には「債権を買い取ってもらう」という形になるため、弁護士へ依頼するのとは異なり費用倒れになってしまう心配がありません。こうした「未回収分の債権を確実に資産化できる」という点が債権回収会社の特徴です。

ただし、債権回収会社が扱える債権は限定されており、依頼できる債権者は金融機関など一部に限られます。また、債権の買取価格は実際の債権価格よりも低く設定されることが通例となっており、満額回収できた場合と比べて回収金額は少なくなる点に注意が必要です。

サービサー法に基づいて債権回収会社が扱える債権は以下の7つとなっています。

・金融機関等が有する貸付債権

・リース・クレジット債権

・資産の流動化に関する金銭債権

・ファクタリング業者が有する金銭債権

・倒産手続き中の者が有する金銭債権

・保証契約に基づく債権

・その他政令で定める債権

ファクタリング会社

「ファクタリング会社」とは、売掛債権の買い取りによって資金調達をサポートする会社で、金融機関が主体となっています。ファクタリング会社への依頼時は債権回収会社と同様、「債権を買い取ってもらう」形になり、「未回収分の債権を確実に資産化できる」点が特徴です。

ただし、ファクタリング会社への依頼では主な対応債権は売掛金となり、一般的に売却時には債権額の10~20%程度の手数料も発生します。また、売却ができない場合があったり、ファクタリング会社が債務者へ回収対応を行うために必要な手続きに掛かる費用なども負担する必要があったりするため、依頼する際は事前にしっかりとした確認が必要です。

弁護士

弁護士は「債権回収に必要な、さまざまな手続きの代行ができる」点が特徴です。例えば弁護士名義での書類通知や債務者との交渉代理、裁判書類の準備、出廷代理などを依頼することができ、対応への労力や時間を大幅に削減することが可能です。さらに、問題解決に向けた回収方法の提案をはじめ、依頼状況・債権の種類などに応じたサポートも望むことができるでしょう。

ただし、弁護士に依頼する場合には債権の買い取りという形ではなく、あくまで「交渉のためのサポート」という内容になります。第一に着手金・成功報酬金などの弁護士費用が発生し、さらに当初の予定になかった手続きが発生すれば、その手続きに応じたオプション料金の支払いも必要となることがあるでしょう。

このように、弁護士費用は対応内容によって費用が異なり、債権の買い取りを行わないため、場合によっては費用倒れになってしまうリスクもあります。

債権回収代行による取り立ての進め方

債権回収代行ではケース別に取り立ての進め方が異なります。ここでは、債務者との交渉から訴訟に関するものまで4つの例を挙げて解説します。

債務者との交渉

支払いを促しても応じない債務者の場合には、内容証明郵を送付することで反応を見ることがあります。内容証明郵便は自社でも作成・郵送できるものですが、万一訴訟へ発展した場合には証拠としての活用が可能なため、債務者も慎重になるのです。大抵は「一括では返せないので、分割にして欲しい」と言ってくることが考えられますが、 そこからが債務者との本格的な交渉開始となります。

なぜならば、分割弁済に応じるだけでは「自社の債務回収」という点から見ると大きなデメリットを背負うことになってしまうためです。そのため、こちらも与える恩恵に見合う別のメリットを提供してもらう必要があります。

例としては、分割払いに応じる代わりに担保を取るという方法があります。担保は大きく分けると、保証人・物品などの2種類に分けられます。

連帯保証契約の方が通常の保証契約よりも効力が強いため、保証人は必ず「連帯保証契約」とします。連帯保証契約とするには、契約書に「連帯保証」「連帯保証人」という記載をすれば完了するため、自社に大きな負担は掛かりません。

物を担保としてもらう場合の典型的なケースは、不動産を担保とすることです。商品・重機などの動産を担保とすることも可能なので、債務者の資産を把握したうえで最適な担保を取りましょう。

催告書の送付

債務者に対して債務の支払いを求める内容を記載した「催告書」を作成し、「内容証明郵便」で通知する方法もあります。

内容証明郵便とは、提出された書類の情報に関して「いつ、いかなる内容の文書を、誰から誰に宛てて差し出されたか」という文書を作成し、謄本によって郵便局で証明するサービスです。これ自体に支払いを強制するような効力はありませんが、訴訟に発展した場合などには客観的な確たる証拠として活用することができます。

支払督促

支払督促とは、売掛金や貸金の支払いに応じない取引先に対して、簡易裁判所の書記官を通じて金銭の支払いを命じる手続きのことです。自社の申告に基づいて支払いを命じるため、通常訴訟と比べて手続きの手間がかからないという利点があります。

詳しくは以下の記事で解説しています。

強制執行

裁判所書記官により発付された支払督促を送付しても債務者が支払いをせず、また異議申立ても行わない場合には、申立人は支払督促に対する「仮執行宣言」を発付してもらい強制執行を申し立てることもできます。

強制執行を申し立てる時は、仮執行宣言付支払督促の正本を提出し、債務者が保有する資産の内容に合わせた手続きをする必要があります。内容は大きく分けて「不動産執行」「動産執行」「債権執行」の3つです。

不動産執行では、事前に債務者の不動産について調査を行うための高い予納金が必要になります。また、動産執行では差し押さえの際に直接相手方へ出向く必要があり、債権執行では第三債務者からの取り立てもしなければなりません。

強制執行を申し立てる際には債務者の資産状況に合わせて、どの財産を差し押さえるかをしっかり検討しておきましょう。

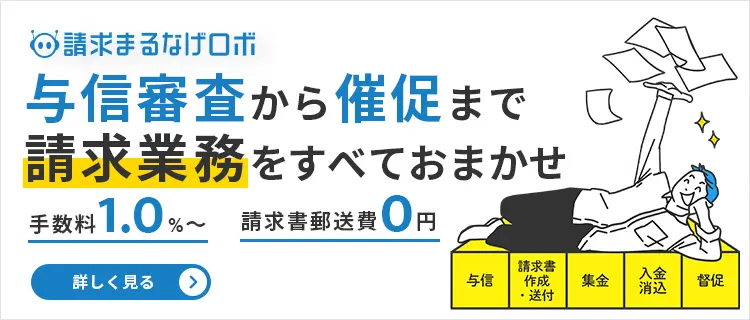

債権管理代行は「請求まるなげロボ」にお任せ!

債権回収は専門業者や弁護士へ依頼をすれば大きな労力を掛けずに解決できる問題ですが、そもそもこうした問題は、普段からの請求・支払いに関する管理がしっかりと行われていれば避けられるリスクでもあります。

例えば、「支払日が近くなったらメールで知らせる」といった細やかなリマインドが行われるのが理想ですが、多忙な業務の合間を縫って取引先すべてにこのような対応をすることは実際には難しいと言えるでしょう。日々の催促・督促業務に課題を感じている方は、「請求まるなげロボ」の導入をご検討ください。

「請求まるなげロボ」は、BtoB・企業間で取引されている企業様が対象の請求代行サービスです。与信審査から、請求書の発行や送付、集金、消込、督促を代行することで請求業務というルーチンワークの負担から企業を解放します。

一般的に請求業務にかかるとされる、与信審査の25時間、請求書発行の14.4時間、請求書送付の7.4時間、入金消込の18.8時間、債権管理の10.8時間の計76.4時間をゼロにし、経理業務の効率化とコスト削減を達成できます。

また、システム利用については、与信審査を通過した請求はもちろん、与信審査に落ちた請求についても、同じ1つのプラットフォームで請求管理が行えます。同じフォーマットでの請求書発行や、クレジットカード決済など複数の決済手段も利用可能です(決済のご利用はオプションとなります)。

加えて、入金情報についても、ダッシュボードで取引先の滞納・未収金状況をリアルタイムで確認できます。メール開封履歴・入金履歴など各取引先の状況についても確認ができ、社内での情報共有もスムーズです。

これまで弊社は、決済代行業として20年以上にわたり、事業を行ってまいりました。その実績に基づき、弊社審査において適格債権と判断され、かつ与信通過した債権については、入金遅延・貸し倒れが起きた場合にも、売掛金を100%保証しております。

請求業務にお悩みの企業のご担当者様は、企業間決済・代金回収のプロである株式会社ROBOT PAYMENTの「請求まるなげロボ」までお気軽にご相談ください。

※一部サービス提供元の運営記事です/PR