経理システム 経理の電子化・自動化

経理の事務作業をクラウド上で行い、業務効率を向上します。

経理業務を自動化するシステムとは?

経理システムの導入で経理業務を自動化

「請求管理ロボ」

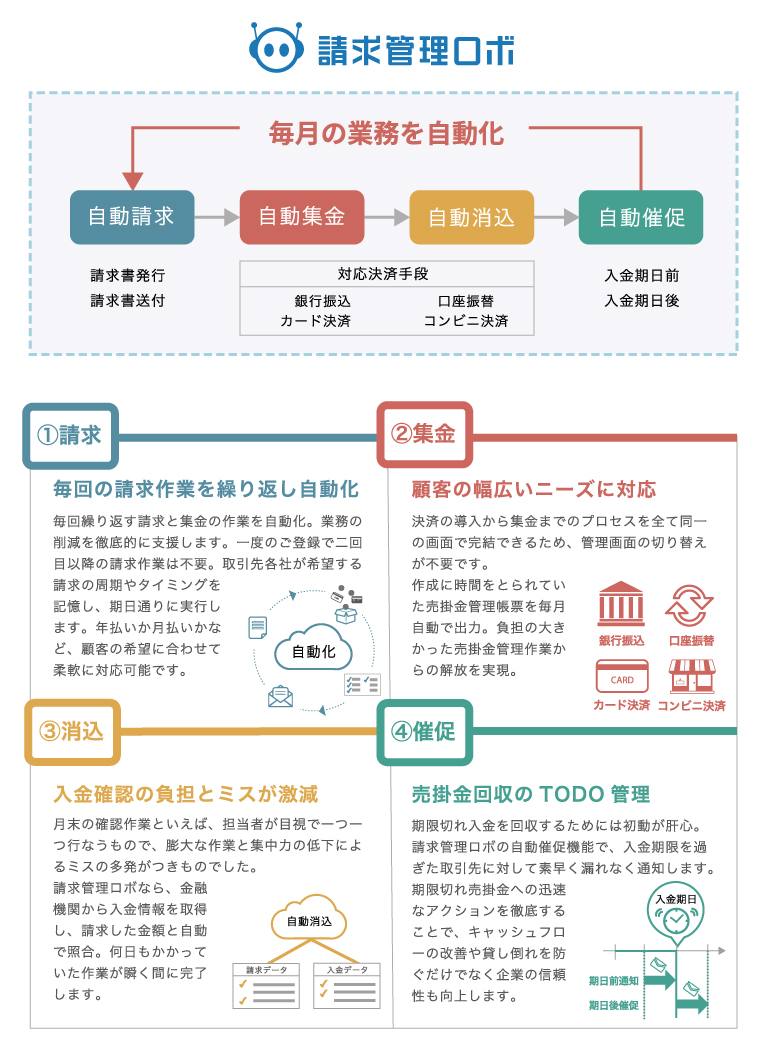

経理業務の自動化

経理のルーティンワークを削減するためのシステム化で業務を自動化。

業務効率化の他に正確性の向上・ペーパレスによるコスト削減などメリット多数。

経理業務をより「正確」に「スピーディー」に

経理は会社経営の「利益」を生み出すお金を管理する重要な役割です。多くの利益を生み出すためには、より多くの取引数、取引量を正確に管理する必要があります。しかしアナログな管理だと請求件数が増えるにつれ、業務時間も増加します。

経理システムを活用することで、より多くの取引を効率化し、クラウドで管理することにより煩雑なアナログ管理から脱却することができます。経理業務の自動化に大きく貢献します。

クラウドサービスなので、法改正に自動で対応

オンプレミスでは、法改正のたびに予算を組み、開発し、オペレーターを教育し…。

気が遠くなるようなフローが、クラウドサービスなら一切不要。

「電子インボイス(日本Peppol)」に対応

電子インボイス推進協議会(EIPA)では、デジタル庁と連携し、請求に係る業務プロセスのデジタル化、すなわち国内の事業者間で共通的に使える電子インボイス・システム(日本版Peppol)を構築。請求管理ロボは、この日本版Peppolに対応しています。なおROBOT PAYMENTは電子インボイス推進協議会(EIPA)の幹事法人です。

事例をみる経理部門で脱エクセル・アナログ化を推進

請求管理業務とは、件数が多いほど現場は混乱し、ミスが多発するもの。

請求管理ロボなら、業務の自動化と見える化が進み、経理担当者の日々の負担を削減することができます。

請求管理ロボが24時間365日稼働

継続的な請求の場合、初回の登録で2回目以降の請求作業は不要に。取引先ごとに希望する請求の周期やタイミングを記憶し、期日通りに請求・入金管理を行います。24時間365日お金のやり取りの円滑化、ヒューマンエラーの減少に貢献。請求管理ロボは労働時間に依存した従来の請求業務と異なり、顧客が増えても経理の作業時間は変わりません。

入力無しで外部データと連携

会計や請求処理のために他部署に情報を催促して回るようなことはもうありません。

顧問など社外関係者との書面を通したやり取りも、クラウドを通じた効率的なコミュニケーションになります。

部署間でのやり取りから生じるタイムラグもなくなり、業務効率化がはかれます。

多様な販売管理システム、会計ソフトに対応

SFA/CRMや会計ソフトとの外部連携でき、顧客・見積・請求といった情報を何度も入力する必要がなくなります。

SalesforceはAppExchange、kintoneはプラグインで簡単に連携でき、API連携も可能です。

これまで膨大な時間がかかっていた請求書の作成や送付、そして顧客からの入金確認と催促、会計仕訳まで、毎月発生する請求管理業務をあなたに代わって行います。

連携サービス一覧

まずは請求業務をシステム化しませんか?

- お電話でも受け付けております

- 03-5469-5784

受付時間:平日9:00〜18:00(年末年始を除く)