法人向け個人向け

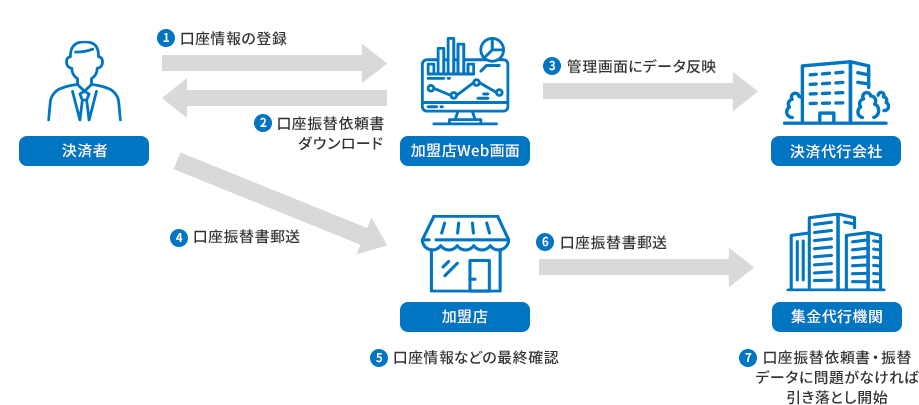

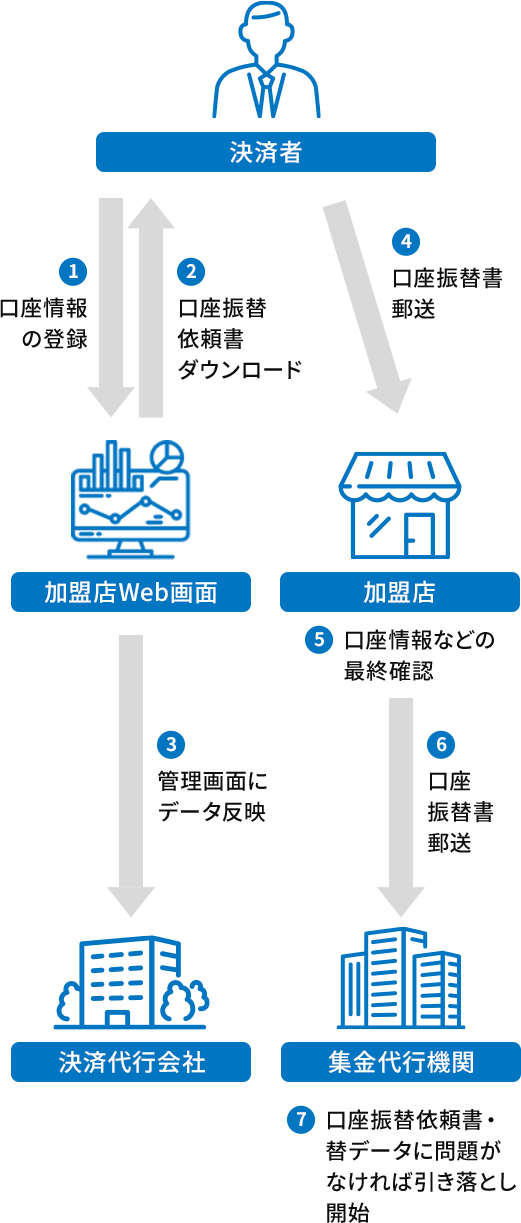

口座振替とは、金融機関の口座から請求金額を自動的に引き落とし、指定の口座に振り替えるサービスです。公共料金、通信料、会費、授業料など継続的な代金回収を行うサービスの集金に優れています。

口座振替とは、金融機関の口座から請求金額を自動的に引き落とし、指定の口座に振り替えるサービスです。公共料金、通信料、会費、授業料など継続的な代金回収を行うサービスの集金に優れています。

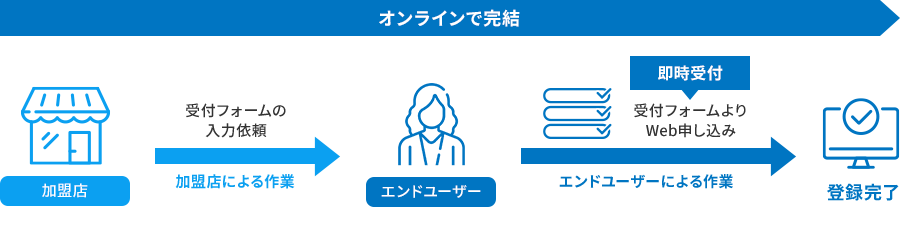

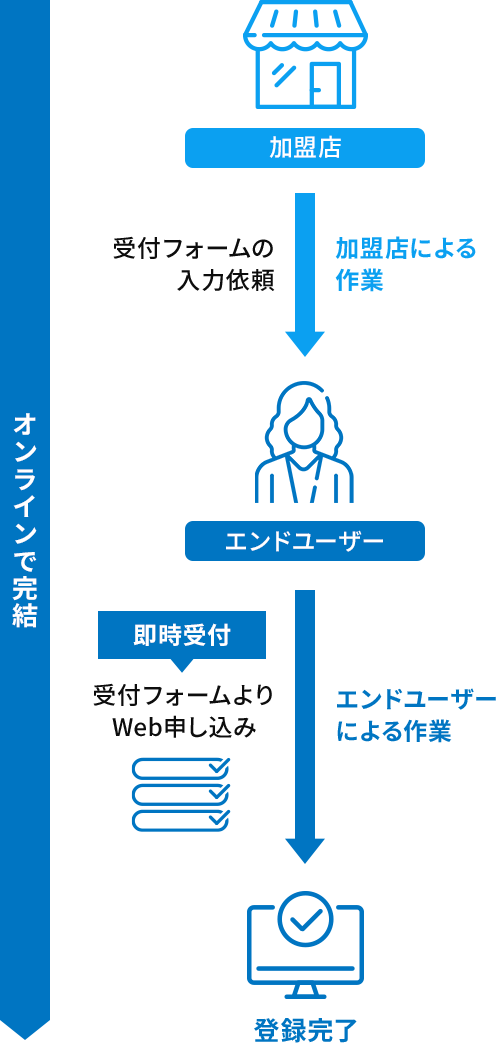

Web口座振替(オンライン口座振替・ネット口座振替)は、口座振替の手続きをオンライン上で進められる仕組みです。

加盟店のメリット:郵送手続きなどの登録における工数削減・リアルタイム登録による離脱防止

エンドユーザーのメリット:ネットお申込みにより口座登録の手続きが簡単に

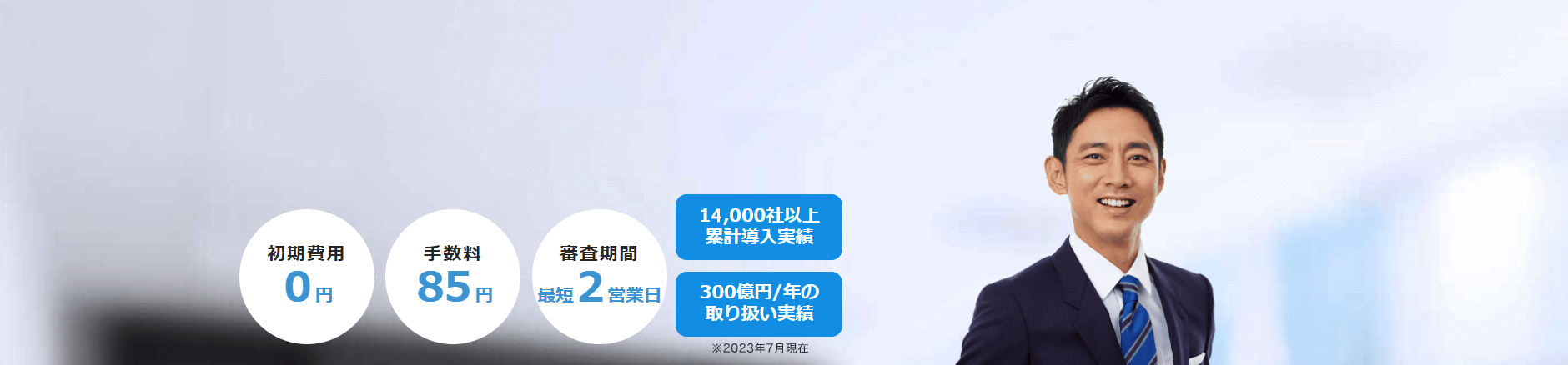

口座振替サービスとは、各金融機関との契約を決済代行会社が一手に引き受け、相手先や消費者の口座から自動引き落としを行って、各企業にご入金を行うサービスです。ここでは、手数料や月額利用料などの金額、自動引き落としシステムの有無、クレジットカード決済など他決済手段との一元管理ができるか等について、「サブスクペイの口座振替サービス」と決済代行・収納代行を行う他社を比較をしています。

| A社 | |

|---|---|

| 審査 | 2週間 |

| 手数料 | 120円〜 |

| 自動引き落とし システム |

なし |

| 他決済手段との 一元管理 |

不可 |

| 振替依頼書の データ化 |

不可 |

| サポート | あり |

| Web(ネット)口座振替 | なし |

| B社 | |

|---|---|

| 審査 | 5営業日 |

| 手数料 | 130円〜 |

| 自動引き落とし システム |

なし |

| 他決済手段との 一元管理 |

不可 |

| 振替依頼書の データ化 |

可能 |

| サポート | なし |

| Web(ネット)口座振替 | あり (追加開発) |

| サブスクペイ | |

|---|---|

| 審査 | 2営業日 |

| 手数料 | 85円〜 |

| 自動引き落とし システム |

あり |

| 他決済手段との 一元管理 |

可能 |

| 振替依頼書の データ化 |

可能 |

| サポート | あり |

| Web(ネット)口座振替 | あり |

商品の代金、家賃、定期購買の購読料など

公共料金、レンタル料、保守料など

学校授業料、塾や習い事の月謝など

電化製品、楽器、化粧品

団体等の会費、月々の保険料、掛金など

⇒Web上の管理画面で口座振替データの管理が可能

⇒他の決済手段との併用、一元管理が可能

⇒従量課金にも対応

⇒ほぼすべての金融機関からの入金に対応

口座振替導入で決済代行会社から請求される料金は、初期費用(契約料)、月額費用(システム利用料)、決済手数料があります。

| 初期費用 | 口座振替を導入するための決済システム契約費用 |

|---|---|

| 月額費用 | 口座振替システムを利用するためのシステム利用料 |

| 決済手数料 | 口座振替決済を1件処理するための手数料 |

HTML方式、Gateway方式、メール方式をご用意

紙による口座振替依頼書、Web口座振替から選択可能

引き落とし日は毎月10日・26日のどちらかを選択可能

口座振替日や口座振替依頼書の到着期限日、入金日などを選択可能

CSVインポートで顧客情報・請求情報の簡単登録

日本全国の1000以上の金融機関口座で、口座振替を導入可能

A. 毎月の請求金額が変動しても、問題ありません。

A. お客様の口座の残高不足などで口座振替ができなかった場合、口座振替での再課金だけでなく、クレジットカード決済、銀行振込、コンビニ決済でのお支払いなど、柔軟な対応が可能です。

A. 当社をご利用いただくと、日本全国の1000以上の金融機関口座で、口座振替を導入いただくことができます。

都市銀行・インターネット銀行・信託銀行・特殊銀行・外国銀行・ゆうちょ銀行 提携先一覧

第一地方銀行・第ニ地方銀行 提携先一覧 提携先一覧

信用金庫・商工中金 提携先一覧

信用組合・労働金庫・県信連 提携先一覧

農協・漁連 提携先一覧