インボイス制度に

対応した機能一覧

請求管理ロボのインボイス制度に対応した機能をご紹介

01 適格請求書を発行可能

自社の登録番号を登録し、適格請求書を発行することが可能です。

発行した適格請求書は電子データでの保存され、検索することができます。

なおROBOT PAYMENTでは、電子帳簿保存法に対応する「JIIMA」認証を取得しています。

02 消費税率を設定可能

消費税計算方法も適格請求書に対応した税率で自動計算されます。

商品ごとに標準税率(10%)と軽減税率(8%)を設定できるため、1枚の請求書に標準税率と軽減税率を併記することが可能です。

また商品ごと

また今後消費税率が変わる場合も、すべての請求書にて税率の一括変更も対応いたします。

03 適格返還請求書(返還インボイス)にも対応

適格請求書(プラス金額の請求明細)と適格返還請求書(マイナス金額の請求明細)を合算し適格請求書の要件を満たす形で請求書の作成を行うことが可能です。

また適格請求書と適格返還請求書で税率計算方法が異なる場合は、マイナス金額のみを記載した適格返還請求書のみも作成可能です。

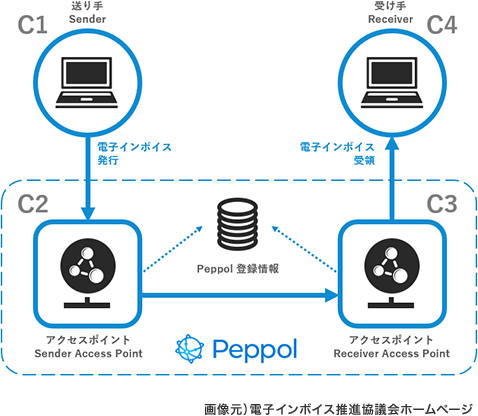

04 電子インボイス(日本版Peppol)に対応

電子インボイス(日本版Peppol)に対応しているため、

peppolに準拠した形式でクラウド上に請求書のアップロードが可能です。

請求先の「Participant ID」を請求先情報に設定することで、デジタルインボイスの配信を行うことが可能です。

また、「請求書デジタルインボイス送信履歴」よりデジタルインボイス配信を行った請求書の履歴・ステータスをご確認いただけます。

※ROBOT PAYMENTは電子インボイス推進協議会(EIPA)の幹事法人です。

インボイス制度に対応した請求書の発行は、

「請求管理ロボ」

- 導入・運用支援費用

- +

- 月額費用

請求処理、集金・決済管理、入金消込・入金管理、債権管理・催促、外部連携も含めた月額費用

基本料金とオプション料金、詳しい機能の資料をダウンロードいただけます。

インボイス制度についてのよくある質問

A. 適格請求書発行事業者の登録は、所轄税務署に登録申請書を提出する必要があります。通知は、登録番号等が記載された登録通知書が書面にて送付されます。e-Taxから提出し電子での通知を希望した場合、通知書等一覧に登録番号等が記載された登録通知書がデータで格納されます。

A. 登録申請書を提出してから登録完了までの期間は、タイミングによっては時間を要する可能性があります。状況により異なるので早めの登録申請をおすすめします。

A. 販売商品に軽減税率対象品目がない場合でも、取引先から適格請求書を求められた際に請求書を発行しなければなりません。登録してなければ適格請求書を発行することができないため、取引先が仕入税額控除を行うことができなくなり、トラブルとなる可能性があります。

A. 制度開始から一定期間は、適格請求書発行事業者以外の者からの課税仕入れでも、仕入税額相当額の一定の割合を仕入税額とみなして控除できる経過措置があります。

経過措置期間は、次のとおりです。

・2023年10月1日から2026年9月30日までは仕入税額相当額の80%

・2026年10月1日から2029年9月30日までは仕入税額相当額の50%

※経過措置の適用を受けるために必要事項が記載された帳簿及び請求書等の保存が要件