請求管理ロボが持つ5つの債権管理・催促機能

請求管理ロボでは、債権管理・催促に関わる業務を

「売掛金管理」「履歴管理」「回収管理」「未入金管理」「自動催促」の5つの機能領域で支援します。

①売掛金管理

売掛金管理では、取引先ごとの売掛金残高や回収状況を確認できます。

請求済みだが未回収の金額を把握することで、回収漏れや対応遅れを防ぎやすくなります。

売掛金残高の管理

取引先ごとに、どれだけの売掛金が残っているかを確認できます。入金予定額や未回収額を把握しやすくなるため、月次の債権確認や資金繰りの見通しにも役立ちます。

顧客別レポート

顧客別に売掛金や入金状況を確認できます。特定の取引先で未回収が続いていないか、入金遅延が発生していないかを把握しやすくなり、営業部門との情報共有にも活用できます。

期間別レポート

月別・期間別に売掛金や回収状況を確認できます。月末月初の確認作業や、一定期間における未回収債権の推移を把握する際に役立ちます。

未回収債権の把握

請求金額に対して入金が確認できていない債権を把握できます。未回収の内容を早期に特定することで、催促や繰越請求など次の対応につなげやすくなります。

②履歴管理

履歴管理では、請求書の発行履歴や送付履歴を一覧で確認できます。

請求先からの問い合わせ対応や社内確認の際に、過去の請求・送付状況をすぐに確認できます。

送付履歴の一覧管理

請求書をいつ送付したか、送付済みかどうかを確認できます。送付漏れや確認漏れを防ぎ、請求書の到達状況を追いやすくなります。

③回収管理

回収管理では、未回収となっている売掛金の扱いや、回収状況の共有を行います。

経理担当者だけでなく、関係部門が同じ情報を確認できる状態を作ることで、未回収への対応を進めやすくなります。

繰越請求

消込が行われなかった売掛金は、次月の請求書に繰り越して反映できます。前月の未入金や振込手数料の差額などを次回請求に含めることで、回収漏れを防ぎます。

回収状況の全社共有

売掛金や未回収債権の状況をクラウド上で確認できるため、経理部門だけでなく営業部門や管理部門も回収状況を把握しやすくなります。メールやチャットで都度確認する手間を減らし、対応すべき取引先を共有しやすくなります。

④未入金管理

未入金管理では、請求済みの金額に対して入金が確認できていない取引先を特定し、一覧で確認できます。

未入金の発見が遅れると回収対応も遅れやすくなるため、早期に状況を把握することが重要です。

未入金の自動特定

請求情報と入金情報を照合し、未入金となっている請求を特定できます。手作業で入金状況を確認する負担を減らし、対応が必要な取引先を見つけやすくなります。

未入金一覧の可視化

未入金の取引先や金額を一覧で確認できます。どの取引先に、いくら未入金があるのかを把握しやすくなり、催促や社内共有など次の対応につなげやすくなります。

⑤自動催促

請求管理ロボでは、未入金の取引先に対して自動催促メールを送信できます。決済期限前のリマインド、決済期限後の催促通知、催促メール文面の編集、通知漏れ防止などの詳細は、入金催促ページで詳しく説明します。

詳細を見る請求管理ロボならIT導入補助金も活用できます!

インボイス制度対応を見据えた場合、IT導入補助金の採択率・補助金額ともに異例の好待遇となっております。

面倒な補助金の申請手続きは、知見を持つ弊社の補助金専門チームがサポートします。

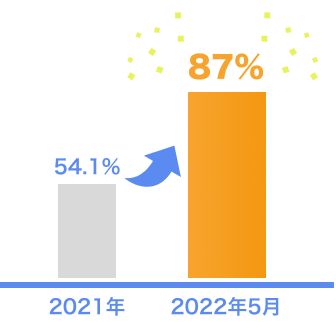

補助金の採択率87%超!

2022年5月27日ではデジタル化基盤導入枠のIT導入補助金の採択率は87%を超え、法対応を進めたい企業様にチャンスがきております。面倒な手続きは弊社がサポートいたします。

最大2年分の利用料を2/3補助!

例年のIT導入補助金とは違い、2年分の利用料に対して補助金が適用されます。また今回は、クラウドサービスの利用料だけでなくクラウド導入に関するサポート費用も適用されます。

請求管理ロボの料金体系

- 導入・運用支援費用

- +

- 月額費用

本サービスは月額制のサービスです。別途、請求件数によって費用が発生しますので個別でお見積りください。

\ 詳しくはコチラ /

料金表ダウンロード

売掛管理に関してよくある質問

A. 債権管理では、取引先ごとの売掛金残高、請求履歴、送付履歴、入金状況、未回収債権の有無などを確認する必要があります。これらの情報を継続的に把握することで、回収漏れや対応遅れを防ぎやすくなります。請求管理ロボでは、請求書の発行後から入金状況、未回収債権の把握までをクラウド上で管理できます。

A. 未入金が発生した場合は、まず請求書の送付状況や入金状況を確認し、支払期限を過ぎている取引先に対して早めに連絡することが重要です。請求管理ロボでは、請求情報と入金情報を照合して未入金を特定し、必要に応じて自動催促メールを送信できます。対応すべき取引先を一覧で確認できるため、催促漏れの防止にもつながります。

A. はい、請求管理ロボでは未入金の取引先に対して自動催促メールを送信できます。決済期限前のリマインドや、決済期限後の催促通知を設定できるため、支払い忘れの防止や未入金への早期対応に役立ちます。また、メール件名や本文の編集にも対応しているため、自社の運用に合わせた催促メールを送ることができます。

- お電話でも受け付けております

- 03-5469-5784

受付時間:平日9:00〜18:00

(年末年始を除く)